Кредитные сети

Децентрализованные решения давно привлекают внимание исследователей, стремящихся найти альтернативу системам, в основе которых лежит центральный орган, выступающий посредником во всех транзакциях. В области денежных отношений первым подобным альтернативным решением, позволившим контрагентам взаимодействовать непосредственно и, тем самым, исключившим «риск третьей стороны», стала сеть Bitcoin. Важным преимуществом этой сети стал принцип trustless: узлам не нужно доверять друг другу, чтобы осуществлять транзакции в биткоинах.

Между тем, кредитные отношения, предполагающие доверие контрагентов друг другу, не являются чем-то случайным или нежелательным. Эти отношения необходимы для нормального функционирования капиталистической экономики, а значит криптовалютные сети, подобные Bitcoin, не заменяют кредитных сетей. Эти сети комплементарны: кредитные отношения существуют как дополнение денежных отношений, расширяя возможности взаимодействия экономических агентов.

Под кредитной сетью в данном случае понимается сеть, узлами которой являются экономические агенты, осуществляющие обмен товаров не с помощью денег, а с помощью долговых обязательств. Эмитент таких обязательств, в отличие от эмитента, например, векселя, не обязуется обменивать их на фиксированную сумму денег. Он обязуется предоставить товары на сумму своих обязательств, т.е. произвести взаимозачет по операциям товарного кредита. Таким образом, в такой кредитной сети объектом кредита и средством погашения кредита являются не деньги, а товары.

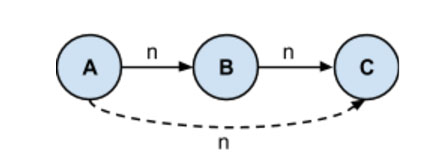

В простейшей модели кредитной сети взаимодействие происходит только между теми узлами, которые непосредственно доверяют друг другу, т.е. готовы предоставлять друг другу товары в кредит на определенную сумму. В более сложной модели узлы могут взаимодействовать даже с теми узлами, с которыми у них непосредственно не установлены доверительные отношения. Это возможно благодаря транзитивности доверия: если узел А доверяет узлу В на сумму n, а узел В доверяет узлу C на сумму n, то узел C может получить у узла А товары в кредит на сумму n. Точнее, в этом случае возникает долг узла С перед узлом B на сумму n и долг узла В перед узлом А на сумму n, а долга узла С перед узлом А не возникает, хотя узел С и получает от узла А товары.

Рисунок 1. Схема транзитивности доверия в кредитной сети.

Кредитная сеть, как и денежная система, может быть централизованной и децентрализованной. В централизованной кредитной сети только один узел вправе создавать собственные обязательства, которые он принимает в обмен на собственные товары в неограниченном количестве. Эти обязательства принимаются всеми узлами сети в обмен на их товары в неограниченном количестве. Все транзакции в такой системе осуществляются централизовано, т.е. через некоторый посреднический орган.

В децентрализованной кредитной сети каждый узел может создавать собственные обязательства, которые он принимает в обмен на собственные товары в неограниченном количестве. Эти обязательства принимаются узлами сети в ограниченном количестве, зависящем от степени доверия того или иного узла к эмитенту этих обязательств. Транзакции в такой системе осуществляются непосредственно между контрагентами.

| Централизованная система | Децентрализованная система | |

| Эмиссия обязательств | Эмитентом является только один узел системы. | Эмитентами являются все узлы системы. |

| Количество узлов, доверяющих обязательствам | Все узлы. | Только те узлы, которые имеют прямые или косвенные доверительные отношения с эмитентом. |

| Лимит доверия к обязательствам | Неограничен. | Ограничен. |

| Лимит погашения обязательств | Неограничен. | Неограничен. |

| Способ осуществления транзакций (способ движения обязательств) | Централизованный (через некоторый посреднический орган). | Децентрализованный (непосредственно между узлами сети). |

Таблица 1. Сравнительная характеристика обязательств в централизованной и децентрализованной кредитной системе.

Экономических агентов интересует возможность бесперебойного осуществления транзакций в сети, ее надежность. Ликвидность р2р кредитной сети, т.е. вероятность успешного осуществления транзакции, при умеренных допущениях, в большинстве случаев незначительно ниже централизованной сети, что компенсируется выгодами, связанными с ее децентрализованной природой [3]. Кроме того, доказано, что ликвидность в р2р кредитной сети зависит от количества связей каждого узла и размеров линий доверия, т.е. сумм, в пределах которых узлы принимают обязательства друг друга, а не от размеров сети [там же].

Проекты децентрализованных кредитных сетей.

Ripple. Первым проектом, авторы которого отчасти реализовали принципы децентрализованной кредитной сети, стал Ripple [12]. Протокол Ripple позволяет узлам кредитовать друг друга в рамках лимитов доверия как непосредственно, так и по принципу транзитивности доверия. Кроме обязательств узлов, в сети Ripple функционирует внутренняя валюта XRP, которая, подобно биткоину, не является долговым обязательством.

Сеть Ripple может использоваться для денежных переводов. Для этого в Ripple предусмотрены шлюзы (gateways) – узлы, конвертирующие деньги в свои обязательства в сети Ripple и погашающие эти обязательства деньгами. Аналогичным образом шлюзы могут осуществлять ввод и вывод из сети Ripple любых других ценностей. Например, в обмен на золото шлюз выпускает обязательства, номинированные в золоте, а затем, по требованию, погашает эти обязательства золотом.

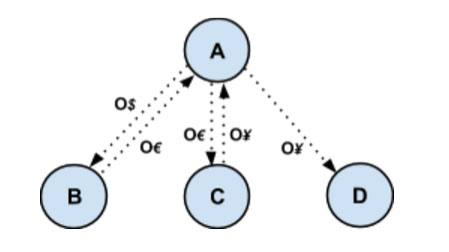

В Ripple реализован механизм кросс-валютных транзакций. Рассмотрим ситуацию, когда узлы А, B, C и D не доверяют друг другу, но доверяют некоторым шлюзам, которые эмитируют обязательства в различных валютах. Например, узел А имеет обязательства некоторого шлюза, номинированные в долларах США (O$), а ему нужно перевести узлу D обязательства в японских иенах. Для этого узел А меняет долларовые обязательства у узла В, который доверяет их эмитенту, на обязательства некоторого шлюза в евро (O€). Затем узел А обменивает обязательства в евро у узла С, который доверяет их эмитенту, на обязательства некоторого шлюза в японских иенах (O¥). Далее узел А переводит эти обязательства узлу D, который может погасить их иенами у эмитировавшего их шлюза. Очевидно, что узел D примет только обязательства того шлюза, которому он доверяет. Поиск наиболее выгодной для узла А цепочки обмена и сам обмен происходят автоматически и децентрализовано через протокол Ripple.

Рисунок 2. Схема движения обязательств при кросс-валютной транзакции без использования транзитивности доверия.

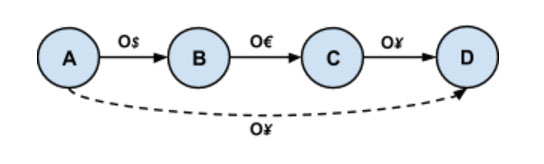

Если между узлами А и D существует цепочка доверия, то кросс-валютная транзакция будет осуществляться по другой схеме.

Рисунок 2.1. Схема кросс-валютной транзакции с использованием транзитивности доверия.

К особенностям Ripple можно отнести следующее.

- Ограниченная приватность. Наличие публичного реестра всех транзакций в сети позволяет деанонимизировать транзакции в сети, несмотря на то, что узлы функционируют под псевдонимами [8]. Вдобавок к этому, сбережение такого постоянно увеличивающегося реестра требует всё больше дискового пространства.

- Ограниченная децентрализация. Сеть Ripple имеет semi-centralized authority [2]. Часть серверов, валидирующих транзакции, как и часть валюты XRP, принадлежит Ripple Labs [11], которая имеет значительное влияние на систему [1].

Теоретически, любой узел в сети Ripple имеет возможность эмитировать свои обязательства и быть шлюзом. Однако на практике лишь небольшое число узлов имеет статус шлюза [10]. На сегодняшний день возможность осуществления транзакций в собственных обязательствах, а не в обязательствах шлюзов, которые выступают третьей стороной, в Ripple ограничена. Проект Ripple вырос из системы локальной валюты LETS, но его идеология отличается от идеологии комплементарных валют: он ориентируется на обслуживание финансовых учреждений, в частности банков, которые и могут претендовать на роль узлов-шлюзов [9].

- Наличие внутренней валюты. Нельзя пользоваться Ripple, не имея XRP: необходимо иметь определенное количество внутренней валюты Ripple для регистрации в сети и оплаты комиссий за транзакции. Таким образом, даже если узел использует только обязательства шлюзов, номинированные в национальных валютах, ему необходимо приобретать XRP.

- Сложность получения информации о максимальном доступном кредите. В протоколе Ripple отсутствует механизм расчета максимального доступного кредита между двумя любыми узлами сети в реальном времени. Узел сети не имеет в реальном времени информации о максимальной сумме кредита, который он может получить у того или иного узла по принципу транзитивности доверия.

Stellar. Протокол Stellar [13] возник как альтернатива Ripple, ориентированная на рядовых пользователей, а не финансовые учреждения. Хотя в Stellar и реализован оригинальный вариант алгоритма консенсуса, во многом эта система повторяет Ripple. В ней существуют такие элементы, как внутренняя валюта системы, шлюзы (anchors), мультивалютные транзакции и, соответственно, система децентрализованного обмена обязательств шлюзов, номинированных в разных валютах или товарах, а также публичный распределенный реестр всех транзакций в сети.

Кроме упомянутых реализаций децентрализованной кредитной сети существует несколько проектов, находящихся на стадии разработки. К ним относится Whispers [6], который позиционируется его авторами как первый проект, преодолевающий недостаточную приватность Ripple. Это достигается за счет решения, позволяющего обойтись без публичного реестра транзакций, сберегаемого всеми узлами. Другие недостатки Ripple не стали прямым объектом исследования авторов этого проекта. В частности, Whispers предполагает наличие узлов второго уровня (landmarks), вследствие чего сеть перестает быть одноранговой.

Параллельно и независимо от Whispers разработан протокол GEO, призванный решить такие задачи, как создание одноранговой кредитной сети без внутренней валюты и публичного реестра всех транзакций, копия которого хранится и обновляется всеми узлами сети. Наиболее сложная задача, которая впервые решена с помощью этого протокола, состоит в расчете доступного кредита между двумя любыми узлами сети в реальном времени. Анализу GEO как р2р кредитной сети посвящен этот документ.

Итак, GEO. Сеть.

GEO представляет собой open source протокол для работы децентрализованной кредитной сети. Узлы сети создают между собой связи посредством установления лимитов доверия, в пределах которых они готовы обменивать свои товары на обязательства друг друга. Эта связь может быть как двусторонней, так и односторонней, когда только один узел из двух открывает другому линию доверия.

Сеть GEO псевдонимна: узлы знают только ID друг друга, а идентификация личности, управляющей узлом, происходит по каналам вне сети. Для облегчения взаимодействия узлов существует возможность персональной идентификации, например, через социальные сети. Такие услуги могут предоставлять посреднические сервисы, построенные на базе протокола GEO. Первым таким сервисом является GEOpay [16]. Через свой интерфейс он позволяет узлам создавать профили, идентифицируясь через социальные сети, что облегчает установление связей, квантификацию доверия и дальнейшее взаимодействие в сети GEO.

Транзакции.

Виды транзакций. Транзакциями в сети GEO являются создание, изменение и использование линий доверия, а также использование обязательств, возникших при использовании линий доверия.

Линии доверия могут быть открыты и изменены, в том числе закрыты, в одностороннем порядке без согласия контрагента. Узел может открыть своему контрагенту линию доверия в любом эквиваленте. Количество линий доверия, которые узел может открыть своему контрагенту, не ограничено при условии, что каждая из этих линий будет номинирована в своем эквиваленте: открыть одному контрагенту две линии доверия в одном эквиваленте нельзя.

Использование линий доверия осуществляется двумя способами: непосредственное получение у контрагента товаров в кредит или переуступка права использования линии доверия. Обязательство, т.е. право требования погашения товарного кредита, также может быть использовано непосредственно либо переуступлено третьему лицу.

В рамках протокола GEO учитываются только взаимные требования и обязательства участников, в то время, как учет движения товаров, по поводу которых возникают эти обязательства, осуществляется вне системы. Однако для понимания того, как GEO обслуживает обмен товаров, важно не только движение обязательств, их возникновение и исчезновение, но и связанное с ним движение товаров, которые приобретаются в кредит или являются средством погашения кредита.

Пути транзакций.

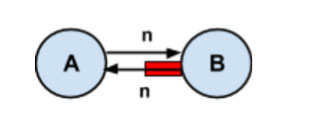

Прямое взаимодействие. Если между узлами установлены доверительные отношения, выраженные в некоторых лимитах доверия, то они могут получать друг у друга товары в кредит непосредственно.

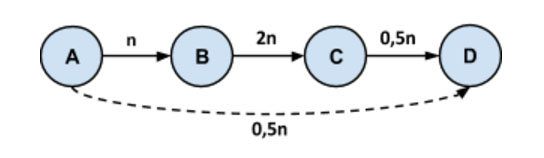

Рисунок 3. Пример прямого взаимодействия узлов.

Если узел А и узел В установили друг другу лимиты доверия на сумму n и узел А использовал свою линию доверия наполовину, то узел В может получить от него товаров на сумму 1,5 n. В рамках реализации права на использование линии доверия он может получить от узла А товаров на сумму n, а в рамках реализации права требования погашения ранее предоставленного товарного кредита – еще на 0,5n.

Косвенное взаимодействие. Если узлы непосредственно не доверяют друг другу, то они могут осуществить транзакцию по принципу транзитивности доверия. В GEO узел может получить товары в кредит у незнакомого узла, если между ними можно проложить путь, т.е. выстроить цепочку доверия, длиной не более пяти звеньев. Сумма доступного кредита в этом случае будет равна наименьшему из лимитов доверия в цепочке.

Рисунок 4. Пример косвенного взаимодействия узлов.

Каждый промежуточный узел по цепочке переуступает предыдущему узлу право использования лимита доверия и/или право требования погашения товарного кредита последующего узла. При этом каждый промежуточный узел в такой цепочке доверия де-факто является прямым поручителем предыдущего узла перед последующим и косвенным поручителем узла, инициировавшего получение кредита.

В GEO прямое и косвенное взаимодействие узлов сочетается таким образом, что сумма товарного кредита, который узел может получить у узла-контрагента, равна сумме его прямого и косвенного лимита доверия у этого контрагента. Таким образом, риск узла в отношениях с данным контрагентом измеряется суммой линии доверия, предоставленной этому контрагенту, а выгода – величиной доступного кредита, превышающей величину линии доверия, непосредственно открытой ему данным контрагентом [4].

Рисунок 5. Превышение величиной доступного кредита величины прямого лимита доверия.

Кредитные риски. Одно из достоинств децентрализованной кредитной сети состоит в том, что кредитные риски в ней локализованы, поскольку узел принимает обязательства только от тех контрагентов, которым он открыл линию доверия [3].

Для узла, открывшего линии доверия целому ряду контрагентов и/или использовавшего линии доверия целого ряда контрагентов, существует риск одновременного обращения всех контрагентов за кредитом и/или погашением кредита соответственно. Эта ситуация подобна одновременному обращению всех вкладчиков банка за своими депозитами. Как и в случае с банком, такая ситуация маловероятна, но при ее наступлении высока вероятность того, что узел будет вынужден временно отказать части своих контрагентов в предоставлении товаров в кредит и/или в погашение кредита.

Честный узел, желающий избежать указанной ситуации, будет руководствоваться двумя принципами. Во-первых, устанавливать величину линии доверия своему контрагенту исходя не только из оценки доверия данному узлу, но и из величин уже установленных линий доверия и своего финансового состояния. Во-вторых, использовать линии доверия исходя не только из своей способности погасить долг перед данным контрагентом, но и из уже имеющихся задолженностей перед другими узлами.

Поскольку в GEO существует возможность не только прямого, но и косвенного взаимодействия узлов, в ситуации временного отказа данного узла предоставлять товары своим контрагентам, они могут получить товары от узлов, к которым может быть проложена цепочка доверия через данный узел. Если же кредит узла не может быть погашен путем взаимозачета в рамках кредитной сети GEO, то сохраняется возможность погасить его деньгами.

Консенсус. Механизм консенсуса GEO отличается от систем, использующих блокчейн. В GEO нет распределенного реестра транзакций, сберегаемого и обновляемого всеми узлами сети. Вместо этого, в GEO применяется алгоритм локального консенсуса, основанный на технологии, подобной trust chain.

Отсутствие общего блокчейна снижает издержки функционирования сети. Узлам нужно тратить меньше памяти для сбережения истории транзакций, а также не нужно расходовать значительные вычислительные мощности, как в proof-of-work, или накапливать валюту системы, как в proof-of-stake. Для работы узла сети достаточно смартфона или ноутбука.

Комиссия за транзакции и ссудный процент по линиям доверия. Кредит, который получают друг у друга узлы GEO, является беспроцентным и бессрочным. В этом обязательства в сети GEO отличны от векселей и, отчасти, подобны классическим банкнотам, погашаемым деньгами, но наиболее близки они к бонам – обязательствам предоставить товары на определенную сумму денег.

| Векселя | Классические банкноты | Обязательства в GEO | Боны | |

| Срок погашения обязательства | Ограничен | Неограничен | Неограничен | Неограничен |

| Плата за кредит | Предусмотрена | Не предусмотрена | Не предусмотрена | Не предусмотрена |

| Средство погашения обязательства | Деньги | Деньги | Товары | Товары |

Таблица 2. Сравнительная характеристика векселей, банкнот, обязательств в GEO и бон.

Комиссионное вознаграждение для узлов, выступающих посредниками в транзакциях, тоже не предусмотрено. Таким образом, транзакции в системе GEO являются бесплатными.

Приватность.

Как и криптовалютные сети, сеть GEO является псевдонимной. Однако, в отличие от криптовалют, в GEO нет блокчейна с общей историей всех транзакций в сети, который сберегается и обновляется всеми узлами. Публичной является следующая информация: ID узла, сумма входящих линий доверия узла, сумма исходящих линий доверия, сумма обязательств перед контрагентами, сумма обязательств контрагентов перед узлом и общий баланс по обязательствам.

Информация о транзакции между узлами А и В сберегается только на устройствах этих узлов. При косвенном взаимодействии промежуточные узлы сохраняют информацию только о своих транзакциях с предыдущим и последующим узлом в цепочке доверия – информацию о начальном и конечном пункте транзакции они не получают.

Использование посреднических сервисов, которые сберегают на своих серверах приватные ключи пользователей и историю транзакций, снижает степень приватности. Как и в случае с криптовалютными кошельками, пользователи могут выбирать между удобством использования посреднического сервиса и надежностью непосредственного взаимодействия через протокол.

Эмиссия

В GEO нет внутренней валюты системы, которая может стать объектом спекуляций, мошенничества или манипуляций. При этом, теоретически, право использования линии доверия узла GEO, как и право требования погашения товарного кредита, может быть объектом купли/продажи. Эмиссия обязательств в GEO имеет следующие особенности.

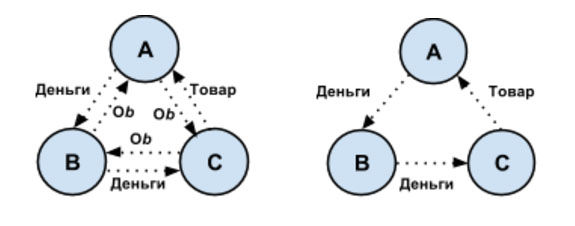

Децентрализация. Обязательства, циркулирующие в сети Ripple, эмитируют только узлы, являющиеся шлюзами, а эмиссия XRP была осуществлена администрацией системы по принципу premine. Таким образом, эмиссия обязательств в этой сети частично централизована, а эмиссия XRP централизована полностью. В децентрализованной сети GEO любой узел может создавать собственные обязательства. По этой причине схемы движения обязательств в указанных системах имеют существенное отличие.

Рисунок 6. Схема движения обязательств при косвенном взаимодействии узлов в сети Ripple.

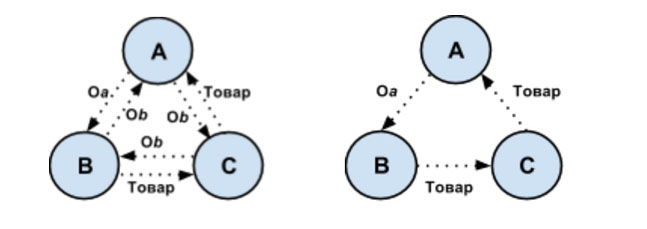

Рисунок 6.1. Схема движения обязательств при косвенном взаимодействии узлов в системе GEO.

В первом случае, узел А может получить товары от узла С, с которым у него нет доверительных отношений, только в обмен на обязательства шлюза В (Ob), которому узел С доверяет. Эти обязательства узел А приобретает у шлюза В в обмен на деньги. В результате, узел А приобрел товар у узла С через посредничество узла В, но обязательств перед узлом В у него не возникло. Таким образом, узел А просто заплатил деньги узлу С не напрямую, а через узел В.

Во втором случае, узел А тоже может получить товары от узла С, с которым у него нет доверительных отношений, только в обмен на обязательства узла В (Ob), которому узел С доверяет. Однако в этом случае узел А получает их в обмен на собственные обязательства (Oa), а на деньги. Узел А приобрел товар у узла С через посредничество узла В, в результате чего у него возникли обязательства перед узлом В, которые он должен погасить товарами. Узел А действительно приобрел товар в кредит.

Обеспечение. Узлы GEO могут номинировать свои обязательства как в валютах, так и в товарах. При этом, если в системах электронных денег счетной единицей обязательства является актив, которым эмитент обязуется его погашать, то в GEO не существует ограничений на единицу измерения обязательств. Узлу не обязательно иметь актив, в котором номинированы его обязательства, поскольку он погашает их не этим активом, а товарами и услугами, которые продает. Для обслуживания товарооборота обязательствам GEO не обязательно обмениваться на национальные или частные валюты, поскольку GEO – это децентрализованная сеть кредитного бартера, в которой обязательства погашаются товарами их эмитента на сумму в избранном эквиваленте. Для целей кредитного бартера им достаточно обмениваться друг на друга.

Эластичность. Эмиссия обязательств в GEO не задана экзогенно алгоритмом, как у биткоина, или волей центрального банка, как у современных национальных валют. Предложение обязательств в GEO эндогенно и может свободно изменяться в зависимости от потребностей узлов. В GEO количество обязательств определяется волей не только их эмитентов, решающих, в какой мере использовать предоставленные им линии доверия, но и их контрагентов, устанавливающих, лимитирующих и корректирующих эти линии. Лимит доверия узлу В в сделках с узлом А – это лимит эмиссии обязательств В, которые он может использовать для приобретения товаров у узла А.

Возможности GEO

GEO как платформа для электронных денег.

Возможности сети GEO не ограничиваются кредитным бартером. Она может быть использована и для денежных переводов. Для этого в ней должны появиться узлы, которые будут играть роль шлюзов, конвертирующих деньги в свои GEO-обязательства и наоборот. Содержание таких обязательств отличается от обычных обязательств узла GEO: объектом кредита и средством погашения кредита в этом случае становятся деньги, а не товары.

Если такие обязательства используются в расчетах с третьими лицами, то они попадают под определение электронных денег, данное в Директиве Европейского Парламента и Совета 2000/46/ЕС. Согласно этому определению, электронные деньги эмитируются после получения денежных средств в размере не менее объема принимаемых на себя обязательств и принимаются как средство платежа не только эмитентом, но и третьими лицами [5].

Технически, обязательства узлов в сети GEO, как и book money вообще и электронные деньги в частности, не обращаются. Однако с экономической точки зрения переуступка этих обязательств третьим лицам в обмен на товары есть обращение. Технически узел GEO может эмитировать денежные обязательства даже не имея денег для их погашения, но юридически необеспеченная эмиссия электронных денег запрещена. С другой стороны, такие денежные обязательства могут трактоваться как цифровые векселя, на которых не указаны срок погашения, а также место составления и погашения.

Денежные обязательства используются не только как инструмент денежных переводов, но и для ускорения и удешевления транзакций. Например, надежная транзакция в сети Bitcoin требует шести подтверждений, т.е. осуществляется в течение часа, а пропускная способность сети не превышает 10 транзакций в секунду. Кроме того, по мере роста средней комиссии за транзакцию, возможность осуществления микроплатежей в сети Bitcoin снижается. Lightning Network [7], представляющая собой надстройку над сетью Bitcoin, призвана преодолеть эти недостатки путем создания каналов передачи прав на биткоины вне блокчейна. Lightning Network в первую очередь предназначается для сети биткоин, но подобная надстройка может быть имплементирована в любую криптовалютную сеть, имеющую упомянутые ограничения по транзакциям. Таким образом, в отличие от GEO, ограничение Lightning Network состоит в том, что по ее каналам могут передаваться только права на внутреннюю валюту сети, движение которой фиксируется в блокчейне.

Lightning Network построен по принципу trustless: биткоины не сберегаются доверенным узлом, который обязуется предоставить их по требованию. Любой участник платежного канала Lightning Network может в любой момент закрыть его и автоматически получить биткоины. Передача прав на деньги по принципу trustless менее рискованна, чем использование традиционных электронных денег. Однако, несмотря на это существенное преимущество, плата за использование Lightning Network такая же, как и за использование электронных денег – это необходимость замораживать деньги для эмиссии этих прав и ограниченность этой эмиссии. Как и в случае с классической банкнотой, погашаемой золотом, эмиссия таких прав может быть осуществлена только на сумму денег, которые, пока эти права будут обращаться, должны лежать без движения.

Преимущество GEO перед такими системами в том же, в чем преимущество современных денег перед банкнотами, погашаемыми золотом. Это возможность эмиссии в соответствие с потребностями экономики, а не с имеющимися запасами золота. Более того, как показывает, например, практика функционирования системы WIR [16], кредитная сеть, комплементарная национальной валюте, может иметь контрциклический характер [14]. В периоды экономических спадов, когда деньги оказываются в дефиците, такие сети, как GEO, позволяют предпринимателям взаимодействовать на условиях беспроцентного кредитного бартера. Для такого взаимодействия узлу сети не нужно замораживать или депонировать под процент сумму денег, равную величине своих обязательств.

Если для осуществления транзакций в Lightning Network необходим ввод и вывод денег, то в GEO это требуется только в случае использования сети как платежной системы, как системы денежных переводов, а не как p2p сети кредитного бартера. Более того, денежные обязательства и боны могут обращаться в сети GEO параллельно, т.е. использование GEO как платформы для электронных денег не исключает ее использования как сети кредитного бартера. Теоретически, системы Ripple и Stellar тоже могут использоваться для децентрализованного кредитного бартера, но на данный момент это невозможно, в частности, из-за принятой ими концепции шлюзов.

Другие применения GEO.

Кроме указанных возможностей применения протокола GEO существует ряд других. Кроме бон и денежных обязательств, в GEO можно создавать товарные талоны. Товарные талоны номинируются в некотором количестве товара, а не в деньгах, и погашаются этим товаром. На основе протокола GEO может быть организована система лояльности. В связке с банковским счетом, он может быть использован для организации системы р2р кредитования.

Протокол GEO позволяет децентрализовать не только кредитные сети, но и другие сети доверия, где оно квантифицируется не в деньгах. Например, можно применить его к системам электронных сообщений для ограничения нежелательных коммуникаций или к репутационным системам.

Выводы

GEO – это в первую очередь децентрализованная сеть кредитного бартера, узлы которой предоставляют друг другу бессрочный и беспроцентный товарный кредит. Каждый узел сети может создавать свои собственные обязательства и использовать их в обмене с другими узлами в пределах, установленных этими узлами в зависимости от степени доверия к узлу-эмитенту. В сети могут взаимодействовать даже незнакомые узлы, не имеющие доверительных отношений, если между ними может быть проложена цепочка узлов-посредников по принципу транзитивности доверия.

Достоинствами сети являются ее одноранговость, высокая степень приватности, отсутствие внутренней валюты, высокая скорость транзакций и отсутствие комиссии, эластичность эмиссии обязательств, система клиринга и расчета доступного кредита в реальном времени, локализация кредитных рисков, контрциклический характер, возможность параллельного обращения бон и денежных обязательств. Кроме кредитного бартера, протокол GEO может использоваться при создании платформы для электронных денег и p2p кредитования, систем лояльности и репутации, защиты пользователей систем электронных сообщений от нежелательных коммуникаций.