Центральные банки стремятся усилить свою роль регулятора денежно-кредитной политики внедрением государственных цифровых валют. Рассказываем, почему это приведет к более жесткому регулированию криптовалют.

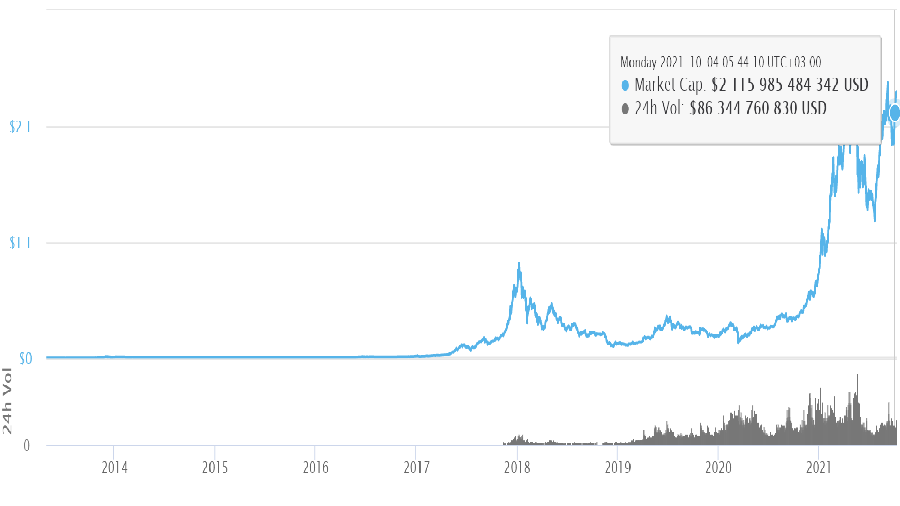

Всего за несколько лет криптовалюты превратились из цифровой экзотики в глобальный рынок с капитализацией более $2 трлн. Сторонники криптовалют считают их демократизирующей силой, которая лишает «воротил с Уолл-стрита» возможности бесконтрольной эмиссии денег и исключает тотальный контроль регуляторов. Для противников они – демоническая сила, способная взорвать мировую финансовую систему.

Реакции регуляторов значительно различаются по всему миру: одни правительства принимают криптовалюты в качестве законного средства платежа, другие запрещают или ограничивают их использование.

Пытаясь отстоять статус-кво, центральные банки многих стран рассматривают возможность внедрения собственной цифровой денежной единицы, известной как цифровая валюта центрального банка (CBDC). Попробуем разобраться, по какой причине центробанки заинтересованы в создании нового финансового инструмента, альтернативного криптовалюте, и как отразится введение национальной цифровой валюты на криптовалютном рынке.

Формирование среды для цифровых валют

ЦБ Центральный банк любой страны — мегарегулятор, отвечающий за эффективность работы финансовой системы государства. Под его контролем не только деятельность коммерческих банков, но и страховые компании, инвестиционные фонды и микрофинансовые организации. Центральный банк контролирует предложение ценных бумаг и регулирует деятельность профессиональных участников фондового рынка. С позицией центробанка соотносят свои решения правительства и государственные органы при подготовке законодательных актов. Но в связи с переходом к цифровой экономике роль центральных банков может кардинально видоизмениться.

Развитие информационных технологий, постпандемийные изменения потребительских предпочтений участников финансового рынка, удаленные рабочие места, осознанный выбор граждан многих стран в пользу онлайн-обслуживания и платежей, выводят цифровую экономику на новый качественный уровень развития. Деньги, при сохранении своего фундаментального содержания — эквивалента стоимости и средства платежа, — окончательно теряют физическую форму, трансформируясь в виртуальный аналог.

Дополнительный импульс процессу перехода придает политика государственных органов по ограничению объема наличных расчетов. Ужесточение банковского регулирования, виртуализация традиционных финансовых активов и высокая конкуренция порождают процессы создания форм небанковского финансового посредничества (НБФО), которые оперируют суррогатным цифровым эквивалентом стоимости товаров и услуг.

Дополнительное давление на финансовый рынок оказывают децентрализованные криптовалютные активы и их производные, которые получили широкое распространение и стали самодостаточными участниками финансовых транзакций, независимо от традиционных банковских структур.

В такой модели Центральный банк страны перестает выполнять роль регулятора денежно-кредитной политики, а коммерческие банки теряют функции финансовых посредников между государством и конечным потребителем.

Реакция регулятора и предпосылки возникновения CBDC

Для центрального банка подобный сценарий развития, где ему отводится место статического наблюдателя, неприемлема, а негативная реакция на смену ролей и трансформацию банковской системы закономерна. Поэтому, столкнувшись с проблемой, центральные банки приступили к разработке и внедрению мер, необходимых для поддержки финансовой стабильности банковской отрасли.

Прежде всего, это политический ответ и работа с общественным мнением. В обществе должна сложиться убежденность, подкрепленная законодательными актами, что любые обменные операции с участием небанковских финансовых активов, в том числе криптовалютами, если они не представляют из себя инструменты фондового рынка (акции, облигации и т.п.), товар или имущество, относятся к незаконной финансовой деятельности. Криптовалюты не имеют фундаментальной ценности и не могут выполнять функции денег. Расчеты за товары и услуги в криптовалютном эквиваленте запрещены и преследуются по закону.

Правительства многих стран понимают, что китайский вариант прямого запрета на операции с криптовалютами вызовет волну протестов со стороны криптосообщества и не исключит их совершение вне сферы контроля государства, в «серой зоне». Поэтому регуляторы действуют по более «мягкому» сценарию: ограничивают доступные для криптовалют сферы применения, приравнивая их к инструментам рынка ценных бумаг, товару или имуществу.

Криптовалюты, как новый класс активов, прошли проверку временем и доказали свою состоятельность в качестве альтернативы традиционным инструментам хранения и накопления богатства. Поэтому второй потенциальный ответ на запрос общества на владение и расчеты в криптовалютах заключается в том, что центральные банки сами перейдут на цифровые технологии и разработают стандарт собственной цифровой валюты, тем самым сохраняя за собой мандат регулятора денежно-кредитной политики.

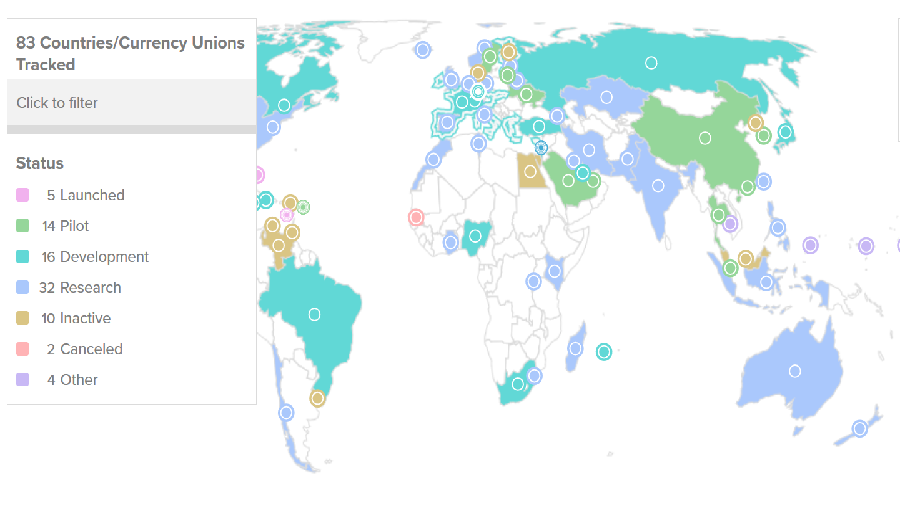

О ведении работ над проектами государственных криптовалют заявили центральные банки США, Китая, ЕС, Англии, Канады, Швейцарии и десятков других стран. Некоторые из ЦБ уже приступили к стадии пилотного внедрения государственных криптовалют в различных отраслях экономики. На данный момент 5 стран внедрили цифровые валюты ЦБ, а 14 стран проводят пилотные испытания. В общей сложности 83 страны рассматривают возможность внедрения CBDC в свои экономики — 16 из этих стран находятся на стадии разработки, а 32 — на стадии исследований. Для справки: на эти страны приходится более 90% мирового валового внутреннего продукта.

Помимо удобства и сокращения транзакционных расходов, в качестве преимущества цифровой валюты ЦБ перед конкурирующими криптоактивами обращается внимание на гарантированную безопасность использования и доступность этой формы денег. С позиции регулятора, цифровая валюта центрального банка – это не криптовалюта, а третья форма денег, наравне с наличной и безналичной формой. Она дополняет традиционные формы денег, а не заменяет их, как в случае с криптовалютами.

Введение в финансовый оборот цифровой валюты ЦБ сохранит руководящую роль центрального банка, а финансовые посредники будут предоставлять клиентские услуги в том же объеме, как они это делали до ее введения.

Причины критики криптовалют со стороны регуляторов

Большая часть претензий регуляторов в отношении криптовалют и криптовалютного рынка, сосредоточены в области спекулятивных настроений, несоблюдения налогового законодательства или возможности совершения противозаконных операций. При этом глубинные причины, на которые обращает внимание регулирующий орган и следствием которых может стать глобальное изменение роли мировых финансовых институтов, остаются за рамками обсуждения.

Возможность слияния криптовалютной индустрии с НБФО

По данным отчета европейского Совета по финансовой стабильности (FSB) о мониторинге компаний сектора небанковского финансового обслуживания (НБФО), к началу 2021 года на их долю приходится более половины мировых финансовых активов. При этом только в еврозоне за последнее десятилетие эти активы удвоились и достигли €48 трлн.

Дополнительную озабоченность вызывает быстрый рост децентрализованных финансовых платформ и цифровых активов, таких как стейблкоины и криптовалюты. Пока эти два направления мало пересекаются, но финансовый сектор может ожидать серьезное потрясение, если сойдутся две внутренне взаимосвязанные, но до сих пор параллельные тенденции. С одной стороны, глобальные технологические компании, такие как Google, Amazon, Facebook, Alibaba и Apple, которые уже предлагают пользователям финансовые услуги, с другой – криптовалюты и децентрализованные финансовые платформы.

Если предположить, что крупные компании, учитывая их влияние на общество, обширную клиентскую базу и доступ к уникальной информации, начнут выпускать собственные криптовалюты (Diem) или использовать в расчетах стейблкоины, функционирование глобального финансового рынка изменится окончательно. По этой причине, во избежание системного финансового кризиса, центральные банки призывают правительства и государственные учреждения к усилению контроля в отношении деятельности новых глобальных игроков.

Потеря денежного суверенитета

Криптовалюта, используемая для накопление богатства и проведения финансовых транзакций, если допустить ее неконтролируемое развитие, способна заменить в финансовом обороте суверенные деньги. В результате, платежная система страны будет зависеть от технологий, разработанных и регулируемых вне ее юрисдикции.

Отсутствие инструментов государственного контроля автоматически делает платежную систему непригодной для поддержки целостности финансового рынка и единой валюты страны, а также уязвимой для внешних сбоев и преступных посягательств, таких как атаки хакеров. Дополнительно страна получает потенциальные проблемы в борьбе с отмыванием денег, с контролем операций по финансированию терроризма и уклонением от уплаты налогов.

Волатильность криптовалют и риск финансовых потрясений

Криптовалюты не содержат в своей основе фундаментальной ценности, поэтому с экономической точки зрения неясно, какая именно доля ценности передается при совершении финансовых транзакций. Фиксация в блокчейне информации о предыдущих транзакциях относится только к номинальному количеству переданных единиц криптовалюты. Текущий обменный курс криптоактивов по отношению к фиатной валюте можно уточнить лишь посредством обращения к справочным данным, предоставляемым криптовалютными биржами.

По мнению банковских аналитиков, текущая рыночная цена криптовалют определяется спекулятивным пузырем, модой, любопытством, либо очарованием анонимности. Не прослеживается зависимость цены криптовалют от изменения обменных курсов фиатных валют, цен на фондовые и сырьевые товары или прочих макроэкономических факторов, которые традиционно влияют на состояние финансовой среды.

Цены на любую криптовалюту могут резко взлететь после заявления медийных личностей, либо упасть из-за предполагаемого мошенничества, взлома или выявленной уязвимости. Более того, независимые исследования показали, что криптовалюта вовсе не безопасное убежище во время рыночной турбулентности. Не склонные к риску инвесторы в периоды кризиса уходят с криптовалютных рынков в пользу безопасных финансовых активов.

Влияние цифровых валют ЦБ на рынок криптовалют

В значительной степени проекты государственных цифровых валют были вдохновлены развитием технологий и широкой популярностью криптовалют.

Цифровая валюта ЦБ и публичная криптовалюта по своему содержанию – это два принципиально разных явления. Валюта центрального банка имитирует основные функции наличных денег, то есть служит официальным средством платежа, обмена и сбережения. Криптовалюты, по мнению регулирующих органов, признаются в качестве особой формы инвестиционных активов. Таким образом, нет причин, по которым CBDC и криптовалюты не могут сосуществовать. Проявляясь в разных нишах финансового рынка, оба актива не конкурируют, а дополняют друг друга.

Допущение, что криптовалюты в обозримом будущем примут на себя роль инструмента денежного обращения, несостоятельно. Во-первых, ввиду потенциально возможного системного финансового кризиса. Во-вторых, использование в расчетах цифровой валюты ЦБ дает определенные преимущества регулятору по сравнению с криптовалютными транзакциями: отсутствие анонимности участников транзакций, отслеживание операций для целей применения AML (противодействие отмыванию денег) и усиление государственного контроля над частными транзакциями.

Существует вероятность, что выпуск CBDC вытеснит с основных финансовых рынков криптовалюты, которые по сравнению с цифровой валютой ЦБ будут бесполезным, неуправляемым, дорогим и высокорисковым активом. Слабо выдерживает критику и отсыл к анонимности криптовалют как их ключевому свойству. Криптовалюты не настолько анонимны, как принято считать. Участники крипторынка оставляют за собой цифровой след, а регулирующие и правоохранительные органы обладают возможностью отслеживания, пусть и не полного, транзакций не только преступников и террористов, но и законопослушных пользователей.

Есть несколько вариантов того, как появление цифровых валют центральных банков отразится на мировом финансовом рынке. Цифровые валюты ЦБ могут сосуществовать одновременно с криптовалютами или их внедрение уничтожит криптовалютную отрасль. Однако уже ясно, что роль ЦБ в регулировании оборота цифровых активов будет усиливаться, а криптовалютным инвесторам стоит заранее готовиться к ужесточению контроля со стороны государства.

Криптовалюта