С 1 января 2021 года в силу вступило постановление Национального банка Украины № 133, которое внесло существенные изменения в Положение об электронных деньгах. Новые нормы отразились на работе электронных кошельков и обороте электронных денег в Украине: теперь вывести деньги со счета невозможно, не будучи идентифицированным пользователем.

Это нововведение усложнило жизнь и пользователям. Многие из них ценили электронные кошельки и за то, что все нужное здесь собрано в одном месте, и за анонимность. Последний фактор для многих был серьезным преимуществом.

О том, как чувствуют себя сейчас системы электронных денег в Украине, соблюдают ли они новое правило верификации и как работают, в колонке для «Минфина» рассказал экономический эксперт Виктор Скаршевский.

Были в лиге до 2021

Оборот и выпуск электронных денег в Украине регламентируется отдельным Положением НБУ. Согласно документу, таковыми являются «единицы стоимости», которые принимают как средство платежа. Эти единицы могут быть выпущены определенным перечнем банков-эмитентов, которые несут за них денежные обязательства.

«Выведение» электронных денег — это операция, при которой банки убирают из оборота выпущенные ими деньги, а взамен выплачивают обладателям национальную валюту. Обратный процесс называют пополнением «электронного кошелька» — это неформальное название объединило в себе два финтех продукта: и программы, которые оперируют национальной валютой (типа Portmone или IPAY), и те, что оперируют собственно с электронными деньгами, по сути предоставляя пользователю не только возможность оплатить с карты, но и хранить баланс на учетной записи. Именно о последних и пойдет речь.

Согласно информации, опубликованной на сайте НБУ, в Украине очень немного систем-эмитентов электронных денег, они привязаны к банкам. Основными игроками считаются, безусловно, мировые гиганты Visa и MasterCard, среди национальных игроков рынка стоит выделить систему Простір, которая работает с целым рядом отечественных банков. Игроки поменьше: AlfaMoney, GlobalMoney, XPay, WalletOne, EasyPay.

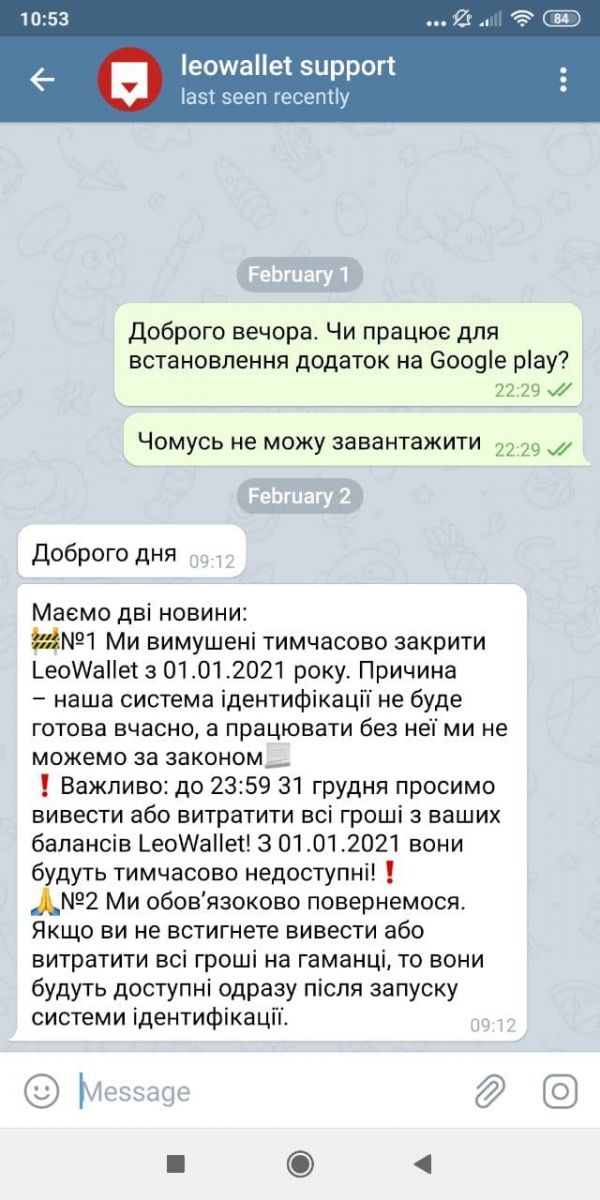

Еще до начала этого года украинцы могли пользоваться кошельками LeoWallet, но сейчас они недоступны, в службе поддержки это пояснили как раз неготовностью системы к идентификации пользователей.

Играют дальше. По правилам ли?

Чтобы понять, как обстоят дела с украинскими кошельками, «оперирующими» электронными деньгами отечественных банков-эмитентов, был проведен небольшой практический тест — как они работают сейчас, проходит ли регистрация и можно ли вывести деньги анонимно, не «засветившись».

Общенациональная система «Простір» — это решение государственных банков, платежная система типа мировых гигантов Visa и MasterCard, но работающая только в Украине. Основным пользователем этого продукта является Ощадбанк. Совместно с НБУ они продвигают эту систему с 2001 года, но она все так же мало известна широкой общественности и никакого мобильного или онлайн-приложения у этих карт нет.

Начнем с приложения EasyPay — в нем используются электронные деньги Простир от Укргазбанка. Регистрируем кошелек-карту, вводим номер телефона и присланный пароль, пополняем карту EaysyPay с одной карты и пытаемся вывести на другую. Операция проходит без проблем, система не просит нас ни ввести персональные данные, ни пройти идентификацию через BankID. Кажется, для этого «кошелька» все осталось по-старому.

.jpg)

Кошелек WalletOne не получилось даже пополнить, на этом этапе выскочила красная табличка о недоступности сервиса, а система Xpay и вовсе не захотела регистрировать. Хотя использовались разные электронные адреса ради эксперимента, да и финприложений с таким названием немало.

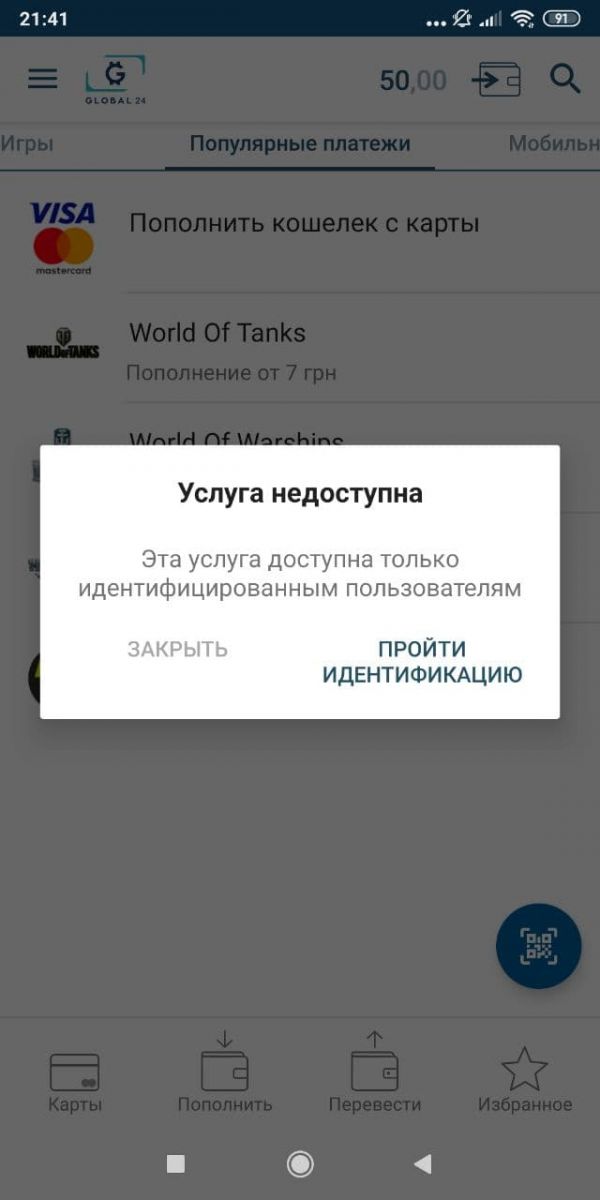

Следующими тестировалась GlobalMoney. Кошелек создается без проблем, пополняется просто с банковской карты, а вот при попытке вывести деньги система запросила идентификацию — на выбор BankID или отправить персональные данные. Не удалось пополнить кошелек и в платежном терминале, как это можно было сделать до введения обязательной идентификации. Анонимно вывести средства с кошелька не получится, все происходит в рамках закона.

Продукты же «Альфа Банка» тесно связаны с их банковскими решениями и, по сути, подвязаны на программы банка, а вот финтех решение «Форпост» и вовсе не имеет своего мобильного приложения.

Можно сделать вывод, что постановление НБУ от 11 сентября прошлого года в связке с новым Законом о противодействии отмыванию средств жестко прошлись по рынку электронных денег, явно снизив возможности для анонимных оплат. При этом один из крупнейших игроков оказался совершенно не готов к внедрению предложенных систем идентификации и сделал паузу в своем присутствии на рынке, часть же игроков просто игнорируют нововведения НБУ и продолжают работать, как раньше.

Идентификация везде, там сложного ничего не было, пользуюсь дальше без проблем электронный кошельком Global24 и мне с него удобно донатить в WOW, так как у меня часто на киевстаре излишек остается, а я его на кошелек скидываю