Рынок криптовалют вошёл в острую медвежью фазу. Цены падают, трейдеры фиксируют убытки, а фонды и крупные игроки сокращают долю криптоактивов в портфелях.

Это не первый такой цикл, но нынешний спад ставит неудобный вопрос: а вдруг в этот раз всё действительно иначе? Когда проседает не только крипта, но и акции роста и даже золото, логика «пересидеть в защите» даёт сбой. Так куда в такие моменты уходит капитал — и что именно меняется в привычной картине рынка?

Крипторынок в медвежьей фазе: что происходит с биткоином и альтами

Текущее падение крипторынка болезненно для многих участников, однако оно не стало неожиданным. Спад разворачивается уже несколько месяцев и фактически начался сразу после установления биткоином исторического максимума (ATH). В октябре 2025 года BTC поднялся примерно до $126 500, но вместо традиционного для предыдущих циклов осеннего ралли — так называемого Uptober — рынок получил сигнал перехода в медвежью фазу: цена не смогла закрепиться выше ключевых зон и постепенно перешла в нисходящую траекторию.

В течение последней недели спад резко ускорился. В конце января биткоин за короткое время пробил несколько важных зон поддержки на уровнях $85 тыс., $82 тыс. и $80 тыс., после чего пошёл в ускоренное снижение и вернулся в ценовые диапазоны, близкие к уровням весны 2025 года. Недельные потери BTC превысили двузначные показатели, а в начале февраля волатильность выросла настолько, что дневные колебания на несколько тысяч долларов стали типичными — значительно превысив то, что считалось нормой в более спокойные периоды рынка.

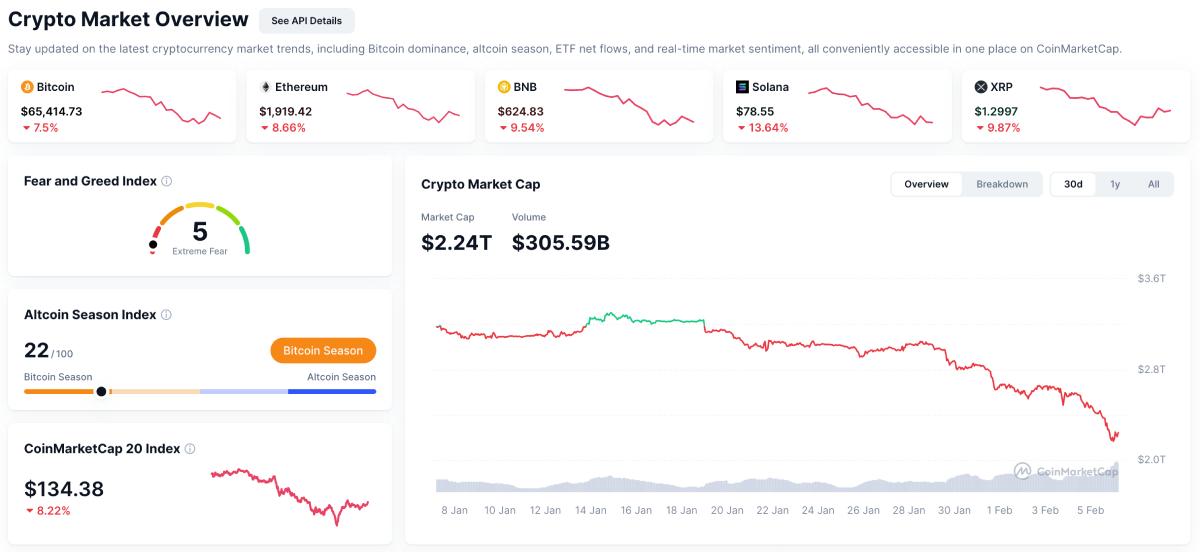

5 февраля биткоин опустился примерно до $62 200, а затем и до психологического уровня $60 000, обновив минимум с октября 2024 года, и тем самым подтвердил, что рынок находится не в режиме краткосрочной коррекции, а в активной фазе медвежьего движения.

На этом фоне индекс страха и жадности крипторынка (Crypto Fear & Greed Index) опустился до уровня 11 пунктов, а затем и до — 9 пунктов, что соответствует зоне крайне экстремального страха и отражает резкое ухудшение рыночных настроений.

Падение сопровождается масштабными ликвидациями на всём фьючерсном крипторынке, что существенно усиливает нисходящее движение. Совокупно за последние дни объём принудительных ликвидаций превысил $7−9 млрд (из которых только за последние 24 часа — примерно $2,1−2,7 млрд), что создало замкнутый круг: пробитие уровней поддержки провоцировало маржин-коллы, которые, в свою очередь, вызывали вынужденные продажи и ликвидации и создавали дальнейшее давление на цену.

Биткоин играл ключевую роль в этих процессах как основной рыночный ориентир: в пиковые дни на него приходилось более 50% общего объёма ликвидаций.

На утро 6 февраля биткоин торгуется на уровне $65 000, что означает снижение почти на 50% после последнего пикового значения около $126 500. Вместе с биткоином потери понёс и рынок альткоинов. Ethereum опустился до $1 750, что означает падение примерно на 35% от локальных пиковых значений. Solana просела с более чем $120 до $71, потеряв около 40%, тогда как XRP снизился с уровней выше $1,8 до $1,1 — также почти на 40%. Другие крупные альты — BNB, Chainlink, Avalanche, Litecoin — также двигались вниз вслед за BTC и проседали резче, поскольку в медвежьих фазах инвесторы обычно быстрее сокращают позиции в более волатильных монетах.

В итоге общая капитализация крипторынка за считаные дни сократилась на сотни миллиардов долларов, отбросив цены многих активов к уровням середины прошлого и даже позапрошлого года.

Впрочем, такое резкое падение не является уникальным для крипторынка. За свою историю он неоднократно проходил через глубокие медвежьи фазы с гораздо более серьёзными просадками. Так, во время предыдущего крупного цикла 2022 года биткоин от своего исторического максимума потерял около 75−78%, Ethereum — около 80%, Solana — до 96%, а XRP в отдельные периоды проседал более чем на 80−85% от пиковых значений.

На этом фоне текущие потери пока менее экстремальны в абсолютных процентах. В то же время нынешняя медвежья фаза принципиально отличается от предыдущих не масштабом падения, а рыночным контекстом, в котором оно происходит.

Когда большие деньги выходят: как формируется новый медвежий цикл

Если в предыдущих циклах рынок криптовалют формировался прежде всего розничными инвесторами и спекулятивным капиталом, то сегодня одним из ключевых факторов стала традиционная финансовая система — с крупными институциональными, корпоративными и даже государственными участниками. Именно это изменение контекста принципиально отличает нынешнюю медвежью фазу от предыдущих и меняет не только источники спроса и предложения, но и саму логику падений и восстановлений.

Переломным моментом для рынка стал 2024 год, когда в США были запущены спотовые биткоин-ETF. С тех пор значительная часть BTC перешла из свободного обращения в структурированные институциональные продукты, что принципиально изменило рыночную механику. Крупные эмитенты вроде BlackRock, Fidelity и Grayscale сегодня контролируют совокупно более 1,28 млн BTC, или около 6,5% всего обращения биткоина.

В то же время институциональные потоки работают не только на накопление. В январе 2026 года из ETF было выведено более $3 млрд, а в начале февраля всего за два дня — $800 млн.

Важно, что институциональное присутствие сегодня охватывает не только биткоин. Появление ETF и ETP на крупные альткоины означает, что оттоки из таких продуктов одновременно давят и на BTC, и на альтсегмент, усиливая синхронность падения и уменьшая шансы на локальную стабилизацию отдельных монет. В режиме бегства от риска (risk-off) это снижает спотовую ликвидность и делает рынок более уязвимым к крупным ордерам, а далее — через деривативы — запускает каскад ликвидаций.

Отдельный фактор — корпоративные балансы. Компания Strategy (ранее MicroStrategy) остаётся крупнейшим корпоративным владельцем биткоина — 713 502 BTC со средней ценой покупки около $76 тыс. Продолжение закупок на спаде создаёт спрос в бычьих фазах, но в медвежьем цикле делает баланс компании чувствительным к волатильности: падение цены ниже $75 тыс. уже привело к нереализованным убыткам почти $1 млрд и усиливает риск стратегических пересмотров.

К этому добавляется и государственный фактор, который в предыдущих циклах почти не влиял на рынок. Показательный пример — Бутан, который в начале февраля активизировал продажи биткоина именно в момент общей слабости рынка: по состоянию на 5 февраля было перемещено или реализовано 284,8 BTC (около $22,4 млн), из которых 184 BTC — только за последние сутки. Причина — прагматичная монетизация резервов: после халвинга 2024 года выросли издержки на майнинг, а давление на экономику добычи вынудило чаще конвертировать запасы в ликвидность. Такие продажи не являются определяющими сами по себе, но в условиях дефицита ликвидности они усиливают спад и работают как дополнительный катализатор давления на цену.

В совокупности концентрация «больших денег» делает падение не только более глубоким, но и более быстрым. Когда оттоки из ETF, корпоративные ребалансировки и государственные продажи накладываются, формируется мощный эффект домино: крупные сделки снижают ликвидность, запускают волны ликвидаций на миллиарды долларов и усиливают панические настроения среди розничных инвесторов. Если раньше крипторынок ещё мог некоторое время держаться на волне розничного ажиотажа, то теперь его динамику определяют институциональные потоки, регуляторные сигналы и глобальные рыночные сентименты.

Макрофакторы: доллар, монетарная политика и аппетит к риску

Крипторынок никогда не существовал в вакууме, но с ростом институционального присутствия его чувствительность к макросигналам стала системной. Сегодня биткоин и альткоины всё чаще движутся в одном ритме с традиционными рынками — и текущее падение является показательным примером этой трансформации.

Глубинные причины текущего спада связаны с геополитической напряжённостью, нестабильностью и резким ухудшением ожиданий относительно глобальной ликвидности и ставок. Рынки переоценили сценарий «дешёвых денег» на фоне сигналов о потенциально более жёсткой монетарной траектории ФРС, в частности из-за обсуждения кандидатуры Кевина Уорша, известного более «ястребиной» позицией в отношении баланса и темпов смягчения политики. Реакция была быстрой: доллар резко укрепился (DXY показал самый сильный дневной рост с мая и вернулся в район 97 пунктов), а общий режим рынка сместился в risk-off.

В этой фазе капитал не ищет «лучший актив», а выходит из любого риска. Крипторынок оказался среди первых кандидатов на продажу: биткоин, который ещё несколько месяцев назад пытались трактовать как защитный актив, в краткосрочном горизонте ведёт себя как высокобета-инструмент и падает вместе с альткоинами и другими рискованными рынками. Деньги же направляются в доллар США и казначейские облигации как самые ликвидные инструменты сохранения номинала. Даже золото и серебро в этот раз снизились синхронно с криптоактивами, но не из-за утраты статуса «тихой гавани», а из-за дефицита ликвидности: в моменты стресса инвесторы продают даже хедж, чтобы быстро получить кэш.

На фоне таких условий крипторынок окончательно перестал вести себя как изолированный класс активов и стал «концом цепочки ликвидности»: когда рынок переходит в режим сохранения капитала, цифровые активы продают одними из первых. Далее макроимпульс быстро усиливается внутренней механикой деривативов — закрытием позиций с высоким плечом и каскадом ликвидаций, способных ускорять спад даже без одного доминирующего негативного триггера.

Что говорят аналитики: действительно ли теперь всё иначе?

В профессиональной среде нет единого взгляда на то, на какой именно стадии находится рынок, но большинство сходится в одном: зона $60−62 тыс. — ключевая для текущего теста. Именно здесь биткоин уже побывал, но пока не закрепился ниже, поэтому рынок балансирует между разными сценариями.

Часть аналитиков — прежде всего ветераны технического анализа и ончейн-исследователи — трактуют движение как фазу принудительного сокращения позиций и продаж крупными игроками: Питер Брандт обращает внимание на последовательность более низких максимумов и минимумов, а Ки Ен Джу (CryptoQuant) фиксирует общий пессимизм и слабость спроса по ончейн-данным.

В то же время другая часть рынка видит в текущей динамике признаки капитуляции: Михаэль ван де Поппе ссылается на перепроданные индикаторы и межрыночные соотношения (BTC/золото, ETH/серебро) как аргумент в пользу краткосрочной стабилизации или фазы накопления. В практических сценариях это сводится к простому: если $60−62 тыс. удержится, возможен технический отскок в сторону $75−80 тыс.; если нет — открывается пространство до $50−55 тыс., а в самом жёстком сценарии отдельные обозреватели не исключают и $30−40 тыс.

Общий консенсус скорее жёсткий, чем апокалиптический. Текущее падение не «отменяет» крипторынок, но чётко показывает изменение его природы: он всё меньше живёт собственным циклом и всё больше подчиняется логике глобальной ликвидности. В таких условиях спад становится резче из-за деривативов и кредитного плеча, а восстановление — более медленным и более избирательным.

Так действительно ли теперь всё иначе? Да. Крипторынок больше не изолированный эксперимент. Он взрослеет — становится более чувствительным к макрофакторам и решениям большого капитала, но одновременно формирует основу для более устойчивой, институциональной модели в более длинном горизонте, даже если путь к ней остаётся болезненным.